电梯间距

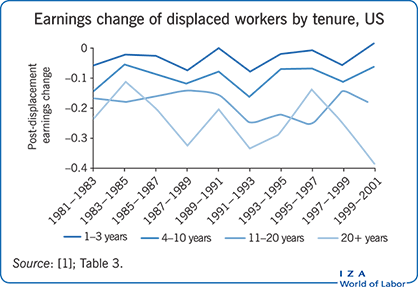

工作流离失所代表了通过较低的重新就业工资来对长期工人的严重盈利风险,这些损失可能持续多年。此外,这种风险往往是不佳的保险,虽然不是缺乏政策利益。为了减少这种风险,大多数国家要求预定工资保险(遣散费),并在其他国家自愿提供。实际损失工资保险罕见,尽管可能会忽视困难。两种方法都提供了更大的消费平滑的希望,具有更高的承诺的实际损失计划。

主要发现

凡好

实际损失保险是理论理想,在作业位移后消耗的完全平滑。

任期扣除的遣散费用如预定的工资保险,帮助抵消了再雇佣工资损失。

如果后者的固有道德危害问题严重,则储蓄账户可以为保险提供替代品。

cons

关于实际损失保险的理论问题是歧管,包括测量和道德危害问题。

持有的遣散费计划仅粗暴地跟踪实际工资损失。

通过引入额外损失因素(例如,普通生态条件)来说,遣散福利时间表的改善可能是困难的。

储蓄账户劣质,如果与长期职工的工作流离失所,事件涉及大量损失的概率。