Covid-19袭击了一个对金融混乱毫无准备的世界。在大流行之前,研究人员检查了具有代表性的家庭的资产负债表,并提出了一个简单的问题:如果一个家庭完全失去了收入,仅依靠流动财富来源,它还能维持多长时间的消费水平?的结果在发展中国家,只有四成的家庭能活过一个月。

病毒——以及封锁等遏制病毒的政策措施——加剧了金融脆弱性。世界银行电话调查30多个发展中国家发现,平均而言,超过三分之一的受访者因疫情而停止工作,而近三分之二的家庭收入减少。

由于需要对大流行迅速作出财政反应,各国政府转向了数字支付。他们的逻辑是合理的。研究发现,数字支付可以产生一系列积极的财务健康结果,从改善风险管理来妇女权益而且减少腐败.

然而,政府面临着一个难题:金融能力低下的人应该如何有效地使用新的数字金融工具?这些担忧是有一定依据的。一项研究哥伦比亚例如,该研究发现,Covid-19救济款项对受援者的福祉有积极影响,但一些人也发现它们难以使用。

幸运的是,有证据表明人们是从经验中学习如何使用金融工具的。当孟加拉国的服装工人他们采用了直接的数字工资支付方式,逐渐学会了如何在没有中介帮助的情况下逃避费用和交易。与此同时,他们获得了更高的储蓄,改善了财务风险管理。

人们还会从同龄人那里获得理财技能。韩国的移民工人例如,他们发现了价值最大化的汇款功能,这些功能没有广告宣传,只能通过社交网络了解。

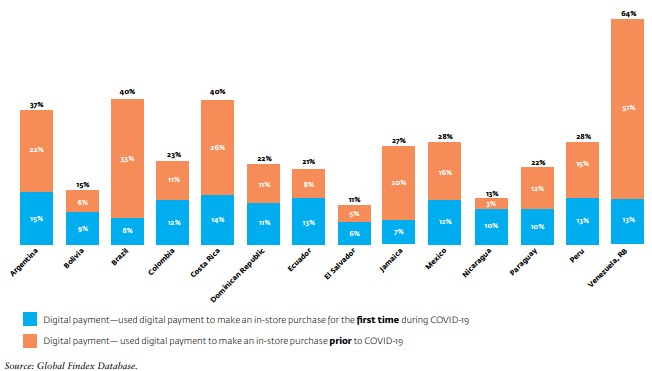

回顾过去,疫情似乎不可避免地会引发数字支付的激增。人们(错误地)认为现金会传播病毒,他们(正确地)在购物时寻求保持社交距离。covid - 19时代采用数字支付最显著的例子之一是,商户支付突然从主要是现金转向更多的电子形式,如图所示.

许多成年人在新冠肺炎期间首次采用了数字商户支付。

在过去的一年中首次使用信用卡、手机或互联网在商店进行支付的成年人所占比例(%),2020年

关于5000万名成年人根据世界银行的新数据,在大流行的第一年,拉丁美洲和加勒比地区新采用了店内数字商户支付。随着政府推出安全网支付,没有银行账户的成年人面临着开立账户或放弃救助的选择。

现在是建立抵御下一次重大金融冲击的能力的时候了,特别是像Covid-19大流行这样异常突然的金融冲击。这种应对措施首先要确保每个人都能获得负担得起的、适当的、监管良好的、易于使用的金融服务。保护消费者对普惠金融至关重要尤其是在人们纷纷采用数字金融服务的当下。

©Leora Klapper

Leora Klapper是世界银行发展研究集团金融和私营部门研究小组的首席经济学家,也是全球Findex数据库.

请注意:

我们认识到IZA劳工世界的文章可能会引发讨论和可能的争议。观点文章,比如上面的那篇,简洁地抓住了观点和辩论,并用现实世界的例子来锚定它们。这里陈述的意见不一定反映IZA的意见。